>贸易摩擦预警

>贸易摩擦预警

樱桃木锯材市场:表现平淡,短期将维持低迷态势

来源: 时间:2024-09-30

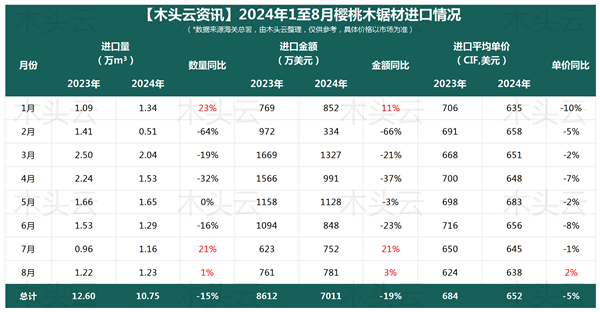

今年以来,樱桃木锯材在国内市场整体表现趋于平淡。数据显示,2024年1至8月,国内进口樱桃木锯材的进口量累计为10.75万立方米,与去年同期相比下降了15%。进口金额累计为7011万美元,同比下降了19%。进口平均单价(CIF)较去年同期下降5%。

具体月份而言,年初至3月,樱桃木锯材的进口量呈现波动趋势,其中,由于2月份正值春节假期前后,因此进口降幅最大,达到-64%,且进口数量达到最低点。3月进口有所恢复,并达到前8个月的进口峰值。

4月进口量较去年同期继续维持下降趋势,降幅达到-32%;5月进口与去年同期持平,而6至7月进口量继续下滑;但7月进口量对比2023年同期有着21%的增长。随后在8月的樱桃木锯材进口量有所回升,环比7月增长了5%。

进口金额的变化趋势与进口量相似。自2月以来,进口金额对比2023年同期呈现连续5个月下降趋势,尽管在7月和8月有所回升,但整体仍是减少了19%。

对比2023年同期,进口平均单价在多数月份呈现下降趋势,仅8月份略有上涨2%。1月份至6月份,单价同比降幅在2%至10%之间,反映出市场价格的整体疲软。7月份单价同比降幅有所收窄,但仍处于负增长状态。

追溯市场低迷的根源,不难发现,大量的欧美订单转移至越南等地区是导致出口到欧美的木制品急剧萎缩的关键因素之一。这一变化直接影响了樱桃木的走货量,使得其在国内市场的表现更加平淡无奇。

从整体趋势来看,樱桃木锯材的进口单价有所下降,尽管部分月份单价有所波动,但整体下降趋势明显,这对进口商而言或许是降低成本的有利因素。尽管价格下降或许会刺激下游市场需求,但同时也可能对上游供应商的利润空间造成挤压。因此,预计短期内樱桃木锯材进口市场将维持低迷态势。